Financial Derivatives Chapter 7:After B-S Formula

期权的套期保值技术、对冲策略

套期保值比率

资产组合价值为S,套期保值产品价值为F,在套期保值期限内新组合V头寸的价值变化为 \[ \Delta V = \Delta S - h\text{ΔF} \]

商品期货和股指期货通常要求套期保值头寸价格变化的方差最小。

期权的希腊字母:应用期权进行动态套期保值的工具;套期保值的中性技术

Delta 中性:资产组合的 Delta=0

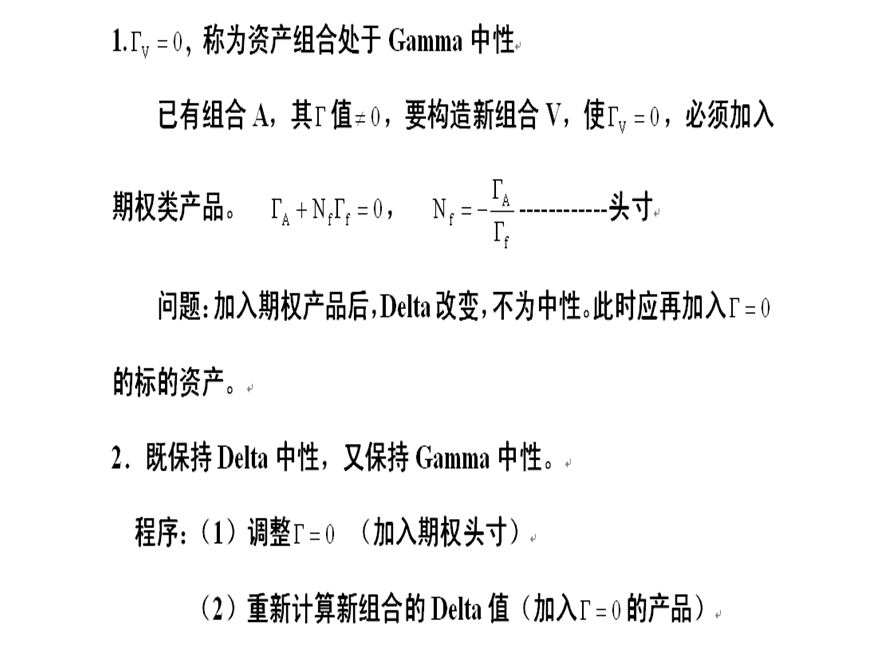

Gamma中性:资产组合的 Gamma =0

Vega中性:资产组合的 Vega =0

意义:在金融变量微小变化条件,保证资产组合的价值不受影响

Delta中性:

假如V是一个有风险的资产组合,如果V为Delta中性的资产组合。那么它的价值不随资产价格的微小变化而变化(一般在短时间内)。通常当\[\Delta>0\] 称资产组合具有牛市倾向; \[\Delta < 0\] 称资产组合具有熊市倾向。

价值依赖于标的资产S的资产组合P的Delta值等于其各个资产的Delta值的线性组合,其组合系数为其成员的头寸(或个数)。组合的Delta值= 各资产的头寸×各资产的Delta值

当资产组合不具有Delta中性时,可以调整资产组合中各个资产的头寸分配。实现Delta中性,比例的配置通常也称为套期保值比率。例如,跨式组合并不具有 Delta 中性。

Gamma中性:

Vega中性:

套期保值率

套期保值率(hedge ratio)为对冲某期权带来的价格风险所需持有的股票数目,即上述的 Delta 值。套期保值率又称为期权的 Delta 。

完全套期保值:股票多头和相应期权的空头(或相反)构成的组合,能将股票价格波动的全部风险对冲掉。

$ 看涨期权套期保值率 = N (d1) $

$ 看跌期权套期保值率= N (d1) – 1$

因为\[N\left( d_{1} \right)\]是一个概率值,其大小在0-1之间。因此,对应每份卖出的看涨期权需要拥有的股票数量也应在0-1之间,即在构建一个套期保值头寸时,股票的数量一定小于期权的份数。

因为\[N\left( d_{1} \right) < 1\],所以期权价格的变动小于股票价格的变动。

Examples:

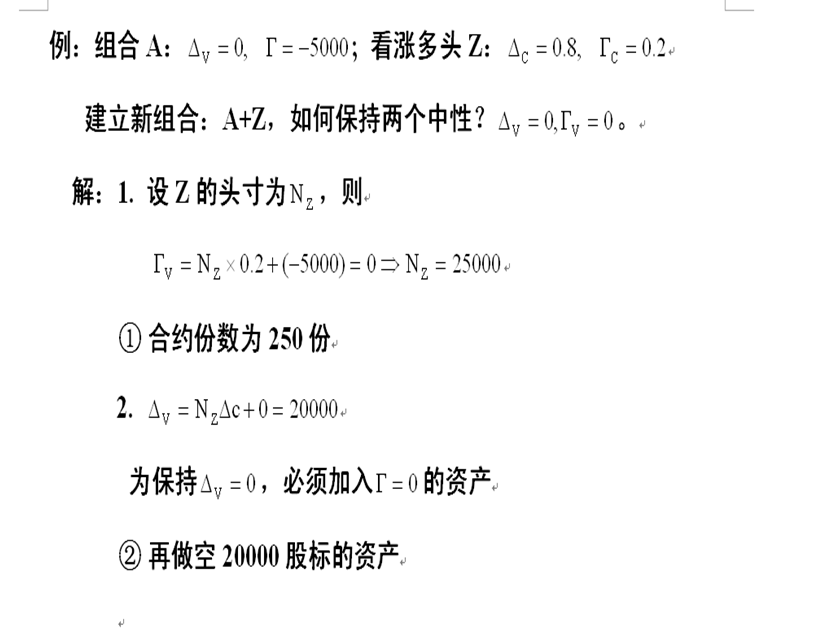

- 组合A为delta中性,其gamma为-300,市场上有标的于相同资产的看涨期权Z,delta为0.6,gamma为1.5,你如何构建A,Z的组合为delta,gamma中性?

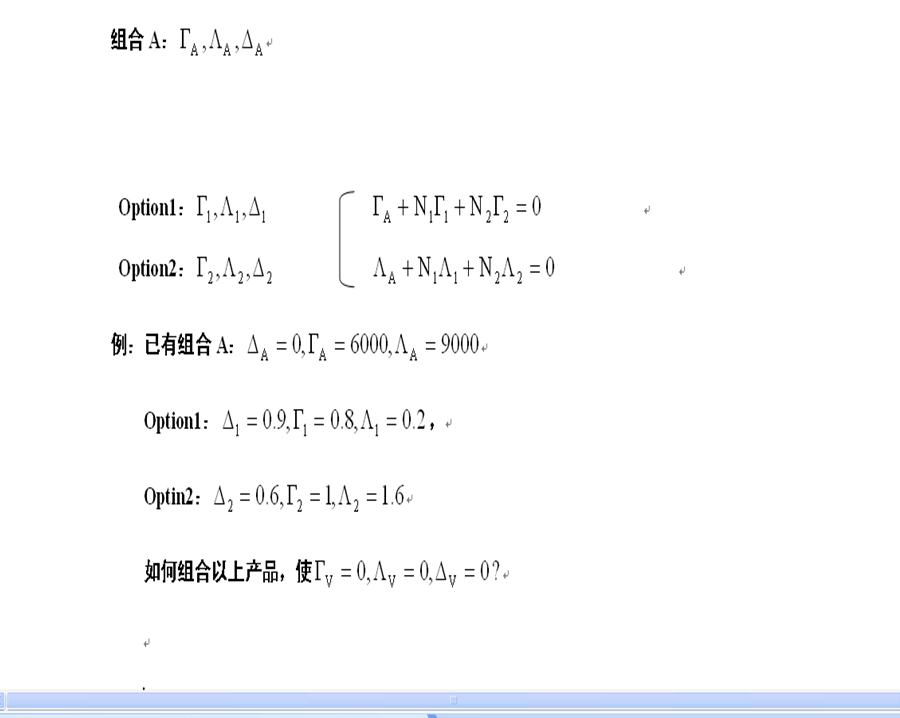

- 组合A的delta=-500,gamma=-5000,vega=-4000,市场上有标的于相同资产的期权Z,其delta=0.5,gamma=1.5,vega=0.8;另一期权Y,其delta=0.6,gamma=0.3,vega=0.4,你如何把A,Y,Z组合起来,满足delta,gamma和vega中性?

投资组合保险策略Portfolio Insurance

组合保险策略核心思想是,通过使用静态或者动态资产配置策略,将股票组合损失锁定在一定范围内,同时仍致力追求股市上涨时带来的收益。根据策略设计依据不同,组合保险策略可分为两大类:

依据Black、Scholes(B-S,1973)提出的期权定价公式所衍生出的基于期权的组合保险策略(option-based portfolio insurance,OBPI) ,包括欧式保护性卖权策略、复制性卖权策略;

依据投资者本身风险偏好以及承风险担能力设定一些简单的参数所形成的组合保险策略,包括固定比例组合保险策略(constant proportion portfolio insurance,CPPI) 、时间不变性组合保险策略(time-invariant portfolio protection,TIPP) 。

静态投资组合保险策略:设定一个T时刻的收益下限\[\phi\],将\[\phi \cdot e^{- r (T - t)}\]投资于无风险资产,稳定连续获利r,然后将剩余资金投资于有风险的投资组合。将所有投资置于有风险的投资组合中,当有风险投资组合的价值降为\[\phi e^{- r \cdot (T - t)}\]时,所有资产都投资于无风险资产中。

OBPI: option-based portfolio insurance基于期权的组合保险策略

For Example:

“90/10”策略:将10%的投资资金购买看涨期权,90%的资金用于货币市场投资,直到看涨期权到期为止。

抛补看涨期权策略 Covered Call:买入一种股票同时卖出一个该股票的看涨期权,即股票多头+看涨期权空头。采取该策略的投资者,往往是那些对自己投资组合中某些行情看涨的股票持中立态度,并且为获得股票价格下降保护而愿意限制可能的股价上升所带来的收益的投资者。详见《Investments》Chapter 20

保护性看跌期权 Protective Put:风险性资产 + 欧式看跌期权。将资金投资于风险性资产和以其为标的资产的欧式看跌期权,以保护投资组合到期价值在某特定值以上。这种策略并不需要进行调整,不过如果市场上没有对应的看跌期权存在,则必须用合成的方式来复制期权的策略。对于一个股票组合,若采取欧式保护性卖权策略进行组合保险,一般操作策略是分别购买以要保护股票组合中个股为标的物的卖权,以锁定股票组合潜在损失。对于没有期权市场的国家,例如我国,在实务操作中就无法使用欧式保护性卖权策略。详见《Investments》Chapter 20

组合策略原则:要求新组合头寸的Delta与原组合的Delta保持一致。在理论上通过连续动态调整股票组合和无风险资产之间的部位(exposure),可以达到与欧式保护性卖权策略类似的保险目标,这就是复制性卖权策略的思想。

CPPI: constant proportion portfolio insurance固定比例组合保险策略

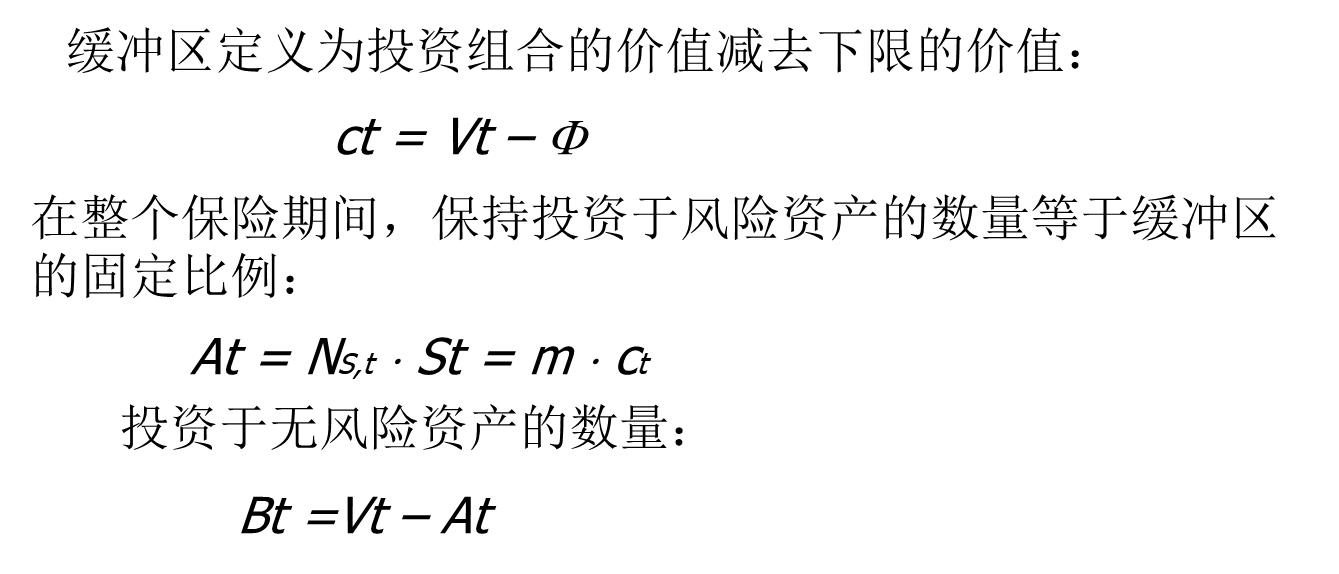

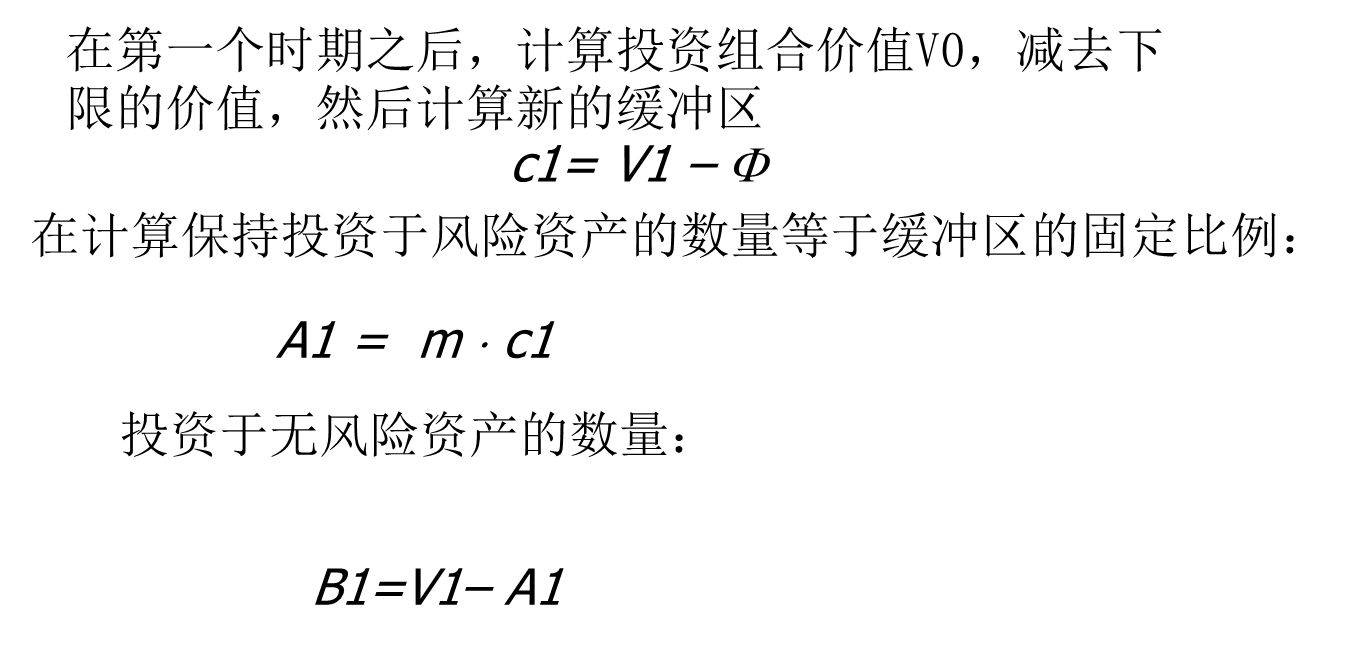

假定下限与乘数(m)的选择在保险期间是不变的。投资于股票的资产数量等于总资产与最低要求保险额度之差,即“缓冲额度”,乘以一个固定的风险乘数m(m大于1,且风险乘数越大表示投资者的风险偏好程度越高,因为当最低要求保险额度一定时,风险乘数越大,投资于风险资产的比例越大)。

所以固定比例投资组合保险策略涉及的参数有三个——最低要求保险额度、风险乘数和资产组合动态调整频率,前两个参数是投资者根据自身风险偏好程度设定的,调整频率在一定程度上反映了投资者对市场收益率波动性的关注,因而也与投资者的风险偏好相关。

理论上,当市场存在较大的波动时,及时调整有助于提高保险策略的效果,但是在实务中,市场收益率的短期波动往往并不能提供有价值的信息,对投资者的决策并没有指导意义,且频繁调整资产配置比例会带来较大的交易费用。

当风险资产价格降低(升高),风险资产头寸也降低(升高),一旦达到下限值,将只投资于无风险债券。因此CPPI策略的收益曲线为凸。

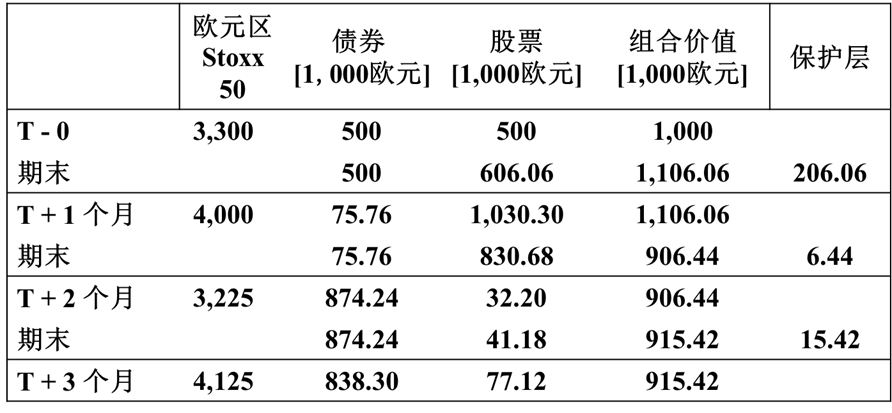

Example:

你的一个客户需要你举例说明固定比例组合保险策略在实践中如何发挥作用,假定乘数为5,请在表1中填入缺失的数据。初始资产为100万欧元,保本下限为初始价值的90%。为简便起见,假设在固定收益部分没有利息收入,并且股票组合价格跟踪欧元区Stoxx50指数。(提示:在表中“期初”,按相应价格进行资产配置;在“期末”,获得所配置资产相应的市场价格)

image-20210305144926802